¿Cuanto puede desgravarse?

Si donas a una ONG, además de contribuir a una causa solidaria, puedes deducirte parte del importe donado en tu siguiente declaración de IRPF (para personas físicas) y en el Impuesto de Sociedades (IS) para empresas.

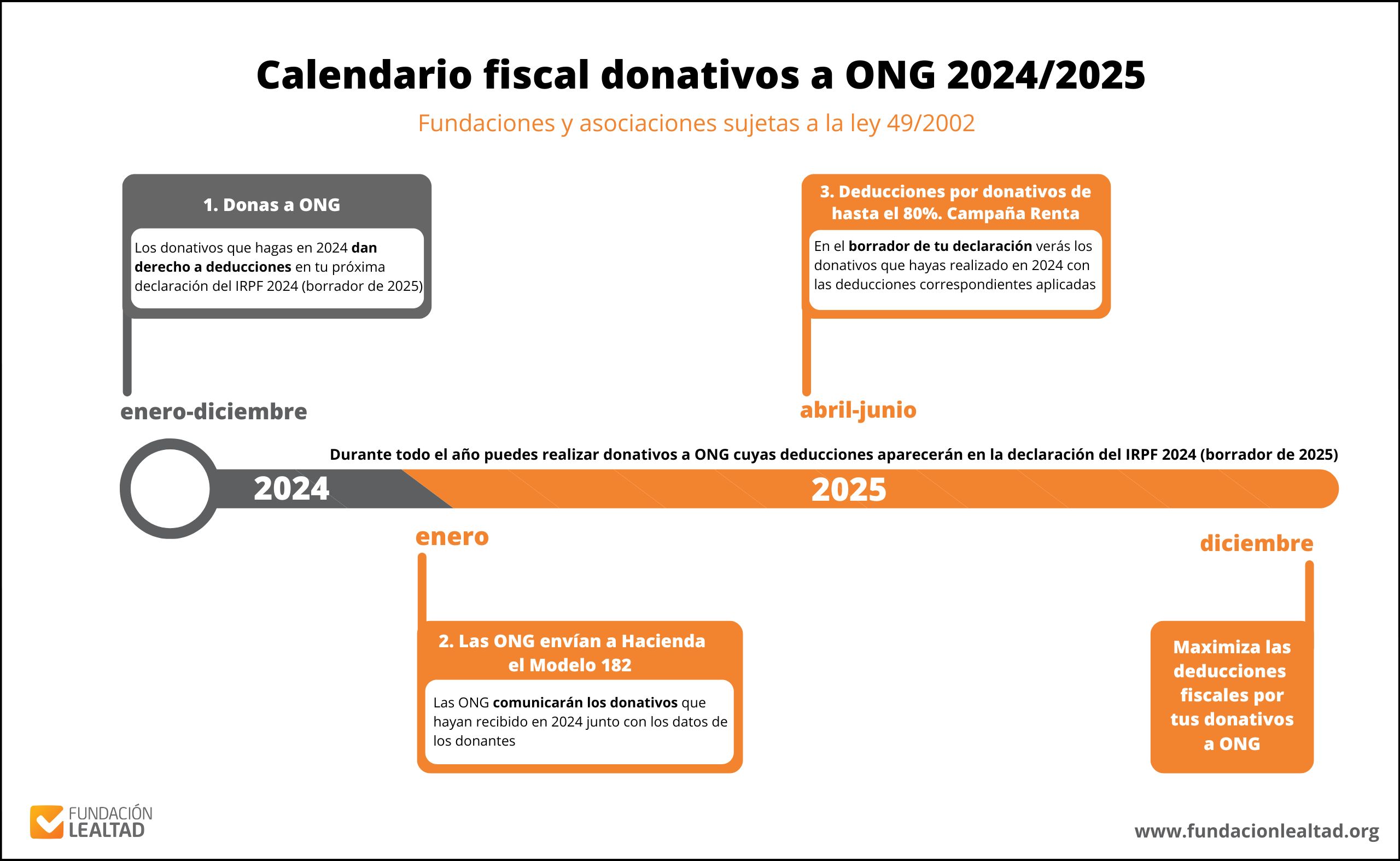

La Campaña de la Renta se abre en el mes de abril y los contribuyentes obligados pueden presentar su declaración a través de la sede electrónica de la Agencia Tributaria. En la declaración se reflejarán los donativos realizados el año anterior y las deducciones a las que dan derecho.

¿Cuánto puedes desgravarte? Utiliza la calculadora de deducciones fiscales por donativos

Calcula tus deducciones

Resultado

Donaciones a fundaciones y asociaciones sujetas a la ley 49/2002.

Algunas comunidades autónomas incluyen deducciones adicionales.

Todas las ONG Acreditadas están acogidas a la ley 49/2002 y por lo tanto dan derecho a deducción.

Deducciones si es donante particular

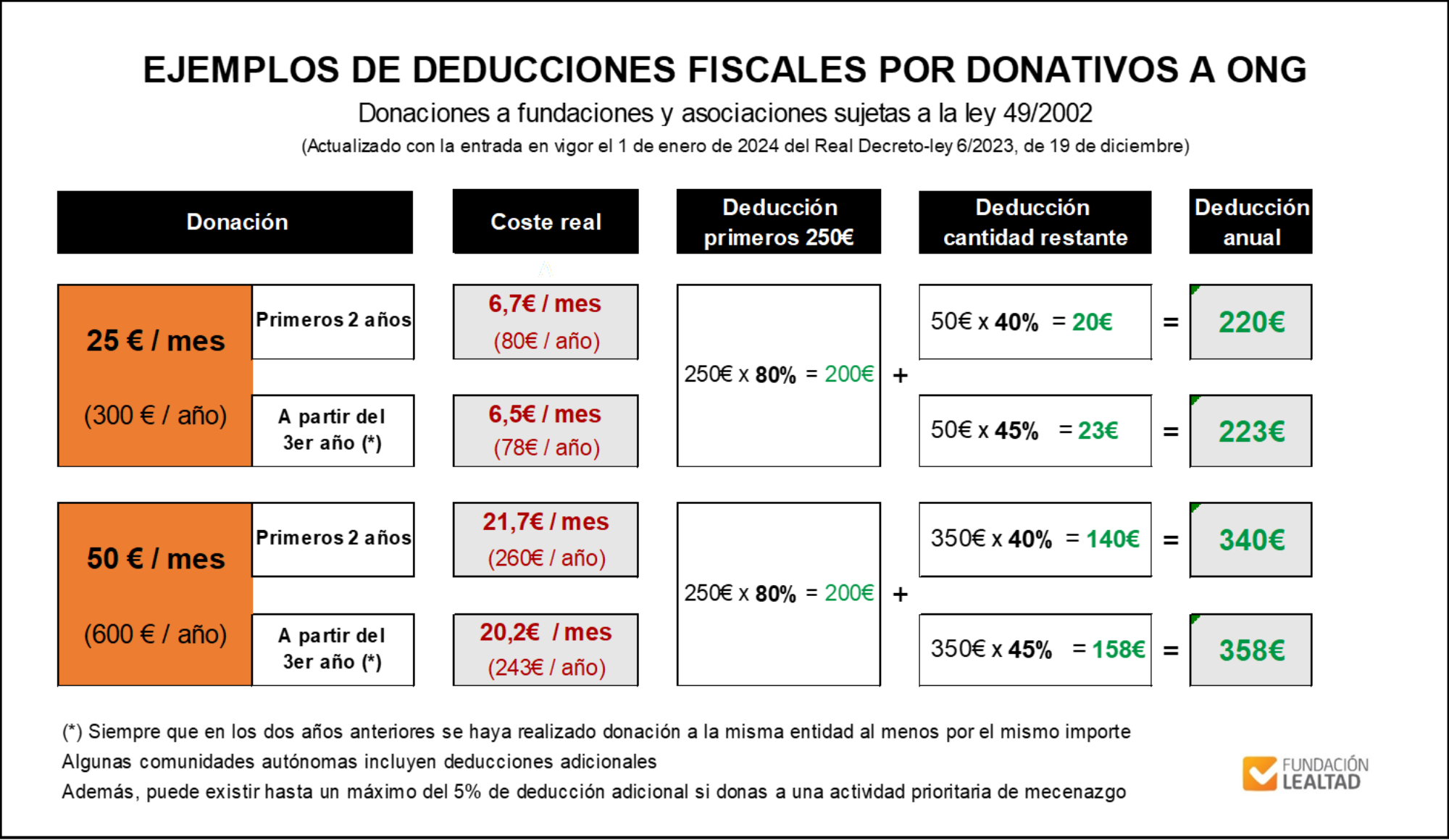

Existen deducciones fiscales por donativos a ONG que pueden ir del 40% al 80% en el Impuesto sobre la Renta de las Personas Físicas (IRPF). De los primeros 250€ que dones, se deduces 200€. Estos son los porcentajes de deducción actualizado tras la entrada en vigor el 1 de enero de 2024 del Real Decreto-ley 6/2023, de 19 de diciembre.

Esto aplica a fundaciones y asociaciones sujetas a la ley 49/2002.Además, debe tener en cuenta si su comunidad autónoma está sujeta a un régimen foral particular o si cuenta con deducciones adicionales.

Deducciones si es persona jurídica (empresa)

El porcentaje de deducción por donativos a ONG en cuota en el Impuesto sobre Sociedades (IS) es del 40% (con el límite del 15% de la base imponible). Esta deducción se incrementa al 50% si se han realizado donativos de al menos el mismo importante a la misma entidad en los dos ejercicios anteriores. Esto aplica a fundaciones y asociaciones sujetas a la ley 49/2002.

En la presentación del IS correspondiente a 2023 se aplicarán los porcentajes de deducción anteriores a la entrada en vigor del Real Decreto-ley 6/2023, de 19 de diciembre, es decir, el 35% o el 40% si se ha donado al menos el mismo importe a la misma ONG en los dos ejercicios anteriores. El límite será del 10% de la base imponible

Además puedes contribuir también a fines sociales marcando la X Solidaria cuando presentes el Impuesto de Sociedades (IS). Destinarás un 0,7% del impuesto a financiar proyectos sociales y no tiene ningún coste para tu empresa. El nombre completo de la casilla es “Opción del 0,7% de la cuota íntegra para fines sociales” y su número es 00073 en el modelo 200 y 069 en el modelo 220.

Donar es mucho más asequible de lo que imaginas

Calendario fiscal: del 1 de enero al 31 de diciembre